勞保投保工資計算隨 2026 年基本工資調漲至 29,500 元而調整,勞動部同步修正多項保險投保級距,這波調整將影響全台超過790萬名勞工的保險費用。本文將完整解析2026年勞保、健保、勞退等各項保險的調整內容,協助您掌握最新資訊。

2026年投保級距調整重點

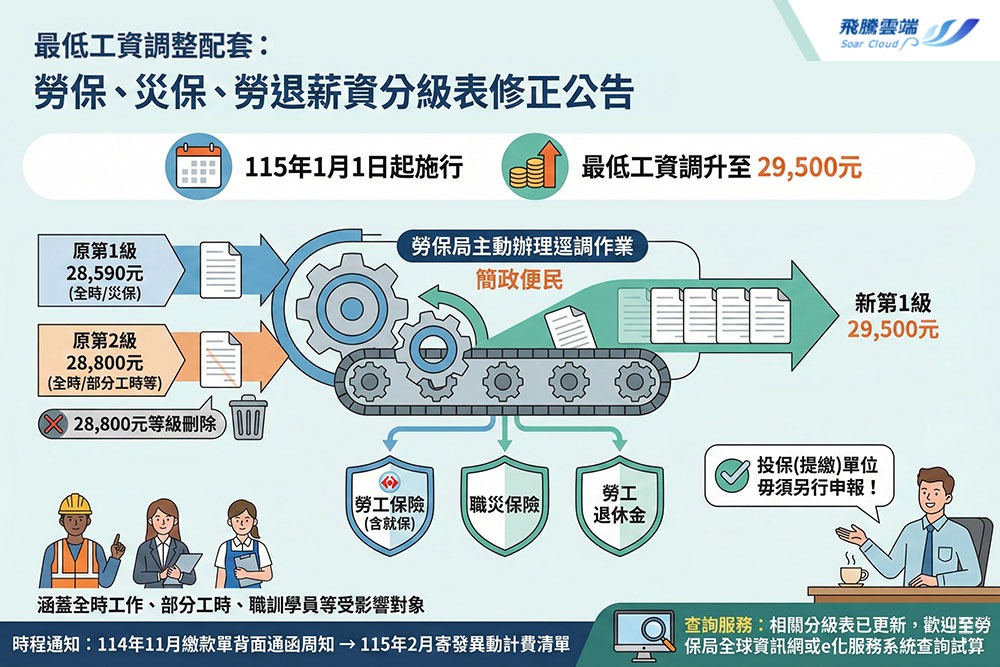

因應基本工資從28,590元調升至29,500元,勞動部在2026年1月1日起同步修正「勞工保險投保薪資分級表」、「勞工職業災害保險投保薪資分級表」及「勞工退休金月提繳分級表」。這次調整最主要的變動在於投保薪資的最低級距提升,確保勞工的投保薪資能與基本工資同步調整。

在勞工保險及職業災害保險的投保薪資分級表中,第1級月投保薪資從28,590元提高為29,500元,原本的第2級28,800元級距則予以刪除,其餘金額維持不變,各級距依序遞移。為照顧職業訓練機構的受訓者,在備註欄中特別增設28,590元的投保薪資級距選項。

勞工退休金月提繳分級表方面,第25級月提繳工資同樣從28,800元調整為29,000元,第26級的下限也配合修正,其他級距則維持原狀。這項調整意味著雇主為員工提撥的退休金基數將隨之增加,長期而言將有助於勞工累積更充足的退休準備。

勞保投保薪資級距表(2026/1/1起生效)

| 等級 | 月薪資總額範圍 | 月投保薪資 |

| 第1級 | 29,500元以下 | 29,500元 |

| 第2級 | 29,501元~31,800元 | 31,800元 |

| 第3級 | 31,801元~33,300元 | 33,300元 |

| 第4級 | 33,301元~34,800元 | 34,800元 |

| 第5級 | 34,801元~36,300元 | 36,300元 |

| 第6級 | 36,301元~38,200元 | 38,200元 |

| 第7級 | 38,201元~40,100元 | 40,100元 |

| 第8級 | 40,101元~42,000元 | 42,000元 |

| 第9級 | 42,001元~43,900元 | 43,900元 |

| 第10級 | 43,901元~45,800元 | 45,800元 |

| 第11級 | 45,801元以上 | 45,800元 |

資料來源:勞動部 https://www.bli.gov.tw/0005475.html

勞保局主動調整機制減輕行政負擔

為了減輕投保單位的行政作業負擔並確保勞工權益,勞保局將主動為符合條件的勞工辦理投保薪資調整。凡是原本以28,590元或28,800元投保的全時工作勞工,勞保局將自動將其勞保、就業保險投保薪資及勞退提繳工資調整為29,500元。

這項主動調整措施也涵蓋特殊身分的勞工,包括部分工時人員、職業工會的低收入會員、庇護性就業的身心障礙者,以及職業訓練機構的受訓人員。這些原本投保薪資為28,800元的勞工,其勞保、就業保險投保薪資及勞退提繳工資都將同步調整至29,500元。

職業災害保險的調整更為全面,由於職災保險投保薪資分級表的下限即為基本工資,因此所有投保薪資為28,590元或28,800元的被保險人,不論其工作型態,都將統一調整為29,500元。這項設計確保每位勞工在職業災害發生時,都能獲得符合當前基本工資水準的保障。

各項保險費用變化分析

以原本投保薪資28,590元的勞工為例,調整後每月需多負擔約23元的勞保及就業保險費用,調整後的勞工每月最低負擔總額為738元。這是依據12.5%的費率計算,勞工負擔其中的20%而得出的金額。

雇主方面的負擔增加稍微顯著,每位員工的勞保費用將增加約79元,若再加上職業災害保險的增加金額,以平均費率0.21%試算,雇主每月每位員工總計約需多負擔83元。

全民健康保險的影響範圍最為廣泛,全國約有790萬餘人的健保費會受到調整,平均每人每月會多繳18元。健保的最高投保級距在2026年已調整至313,000元,與勞保的45,800元、職保的72,800元、勞退的150,000元都有顯著差異。

正確理解投保級距的重要性

許多企業主和人資人員常對投保級距感到困惑,主要原因在於勞保、健保、勞退、職保這四種保險的投保級距規定各不相同。若未依規定正確投保,不僅可能使勞工權益受損,影響退休金計算或保險給付的請領,企業也可能面臨罰款。

勞保局和健保局每年都會與國稅局進行資料比對,一旦發現雇主有高薪低報的情形,企業將會被開罰。因此,正確理解投保級距的計算方式,不僅是法律遵循的問題,更是保障勞資雙方權益的基礎。

一般勞工享有的社會保險保障相當完整,包括:

- 勞工保險提供的生育、傷病、失能、老年及死亡給付

- 就業保險涵蓋失業給付、職業訓練生活津貼、育嬰留職停薪津貼等項目

- 職業災害保險保障職災傷病、醫療、失能等給付

- 勞工退休金新制和全民健保

每項保險都有其特定的投保級距上下限,雇主必須分別正確申報。

| 類別 | 內容 |

| 1. 勞工保險 | 生育給付、傷病給付、失能給付、老年給付、死亡給付 |

| 2. 就業保險 | 失業給付、提早就業獎助津貼、職業訓練生活津貼、育嬰留職停薪津貼、失業被保險人及其眷屬健保費補助 |

| 3. 職業災害保險 | 職災傷病給付、職災醫療給付、失能給付、死亡給付、失蹤給付 |

| 4. 勞工退休金 | 新制勞工退休金(民國94年7月1日起實施) |

| 5. 全民健保 |

投保薪資計算基準完整解析

在為員工投保時,最常見的疑問就是:應該以什麼金額作為投保基準?三節獎金、年終獎金是否應該計入?要回答這個問題,必須先理解「工資」與「月薪資總額」的差異。

根據勞工保險條例規定,投保薪資應依被保險人的「月薪資總額」,按投保薪資分級表向保險人申報。

- 所謂「工資」通常指勞動契約中明列的固定項目,例如底薪、伙食津貼、職務加給、交通津貼等。

- 「月薪資總額」則是指員工一個月實際獲得的總收入,包括月薪、各項津貼、每月獎金、加班費及其他經常性給予的項目。

兩者最大的差異在於固定性與變動性。以業務人員為例,每月的營業績效不同,所獲得的業績獎金也因此變動,如果雇主僅以每月固定薪水來投保,而不考慮業績獎金等變動收入,就可能發生未足額投保的情況。這不僅影響勞工未來請領保險給付的金額,企業也可能因此受罰。

勞保局對於哪些項目應列入投保薪資已有明確規範,雇主應定期檢視員工的實際收入狀況,確保投保薪資與月薪資總額相符。特別是在每年調薪或獎金制度變更時,更應及時調整投保薪資,避免因疏忽而造成勞資雙方的損失。

| 應列入之項目(O) | |

| 本薪、底薪 | 屬於工作報酬 |

| 職務津貼(職務加給) | 依職位、職責、專業度所給 |

| 全勤獎金 | 依員工出勤狀況 |

| 每月發的久任獎金 | 按月經常性發給 |

| 伙食津貼 | 因工作職務而獲得,按月經常性發給 |

| 加班費 | 因延長工作而獲取報酬 |

| 特休未休代金 | 因年度終結未用的特休轉換代金 |

| 不應列入項目(X) | |

| 年終獎金 | 非經常性給予或單方給予具勉勵性恩惠性 |

| 考績獎金 | |

| 三節獎金 | |

| 實報實銷的油資、電話費 | 員工代墊項目 |

▶延伸閱讀:勞保老年年金請領年齡調整:2026年起正式邁入65歲新時代

▶延伸閱讀:勞保資格大檢核:8大風險類型 勞工恐臨退保危機

結語

2026年的投保級距調整雖然主要針對基本工資勞工,但其影響層面廣泛,企業主和人資人員應及早因應,確保投保薪資的正確性。勞工也應定期檢視自己的投保狀況,確保權益不受損。

留言

張貼留言